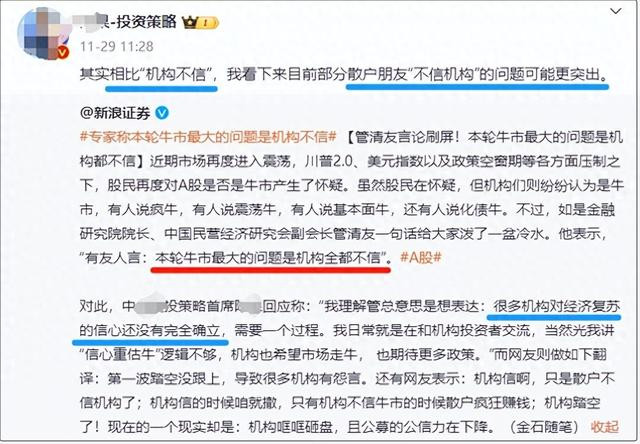

就在前两天,某头部券商的策略首席指出,散户“不信机构”是阻碍本轮牛市的突出问题。

事件起因是如是资本的管总在WB上发表了一句“本轮牛市最大的问题是机构全都不信”。然后某头部券商的策略首席被邀请隔空回应。

站在机构的角度,回应内容不但承认了机构对经济复苏没信心,更重要的是指出:相比“机构不信”经济复苏,散户“不信机构”才是更突出的问题。

言下之意,散户“不信机构”才是阻碍本轮牛市的最突出问题。散户不买基金,基金才没钱入市。

连自己国家经济都不信,却要求散户相信他们?

两周前才刚发生“机构举报游资”事件,虽然明面上辟了谣,却在两个交易日后就迅速得到村里表态“长期投资、短期投资我们都是欢迎的”的回应。

锅甩不到游资头上,这次要往散户头上甩了?

说句直白的,机构对自己国家经济都可以没信心,凭啥认为散户就“理应”要对机构有信心呢?

散户对机构的信任崩塌,背景发生在前面两年的熊市。但信任崩塌的根本原因,并不是熊市本身,熊市只是撕下遮丑布的催化剂而已。

机构的问题不是行业里“存在少数的害群之马”,而是“只有少数的良心基金”。

很多主动型基金的规模一再缩水,但一些持续跑赢大盘、用心做实事的基金都在逆势壮大。

更广泛代表性的是被动型基金(也即各种ETF)。各种宽基ETF这两年都在逆势扩大规模。ETF的特点是被动追踪指数,基金经理的主动选股只占极少比例。

与其说散户是相信权重股,不如说是不再相信基金经理。散户不信的,其实也不是机构,而是不信那些“不想着为基民赚钱,只想着从基民身上赚钱”的所谓专业人士。

散户对机构的信任崩塌,是经历了血的教训换来的。想要重建信任,机构要付出的努力,恐怕比他们预期的要多得多。

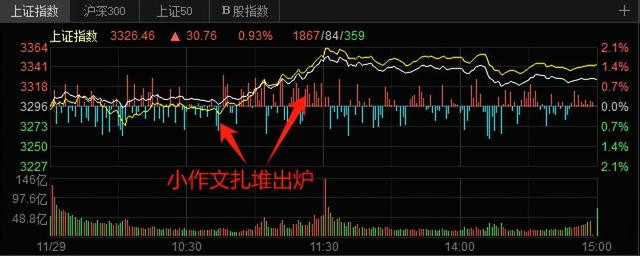

周五A股上演的“大奇迹日”,固然有降准、同业活期降息、重磅会议提前等“小作文”作为导火索,但背后的真正原因,是每年一次的基金排名日。(所以小作文的出处,也一目了然)

2021年以来,机构之间就已经达成共识,不再互相伤害,选择“合作共赢”。所以2021年以来,每年11月30日都是普涨。这是机构经营信任的例行操作了,但这显然还远远不够。

那么,机构“没信心”的经济复苏,现在情况如何呢?

PMI实现“三连涨”

11月30日刚公布了关键的经济先行指标PMI(采购经理指数),超预期录得50.3的水平。

更重要的是,制造业PMI已经是连续第三个月环比上行。在近二十年的历史里,PMI“三连涨”只出现过10次。

经济数据的单次变化,意义通常只局限在市场的短线交易。在专业投资者和决策层的眼里,只会重视数据形成的趋势。PMI“三连涨”就构成这样的一种趋势。

作为经济的先行指标,已经趋势性好起来了,经济复苏的预期空间就可以打开,而且空间不小。

进一步看数据分项还会发现,11月的PMI还展现了一个重要转折,就是PMI新订单指数(环比0.8%)大于PMI生产指数(环比0.4%)。用人话说,就是需求端对PMI的拉动反超了供给端。

最后,再解读一个大家比较关心的事情:

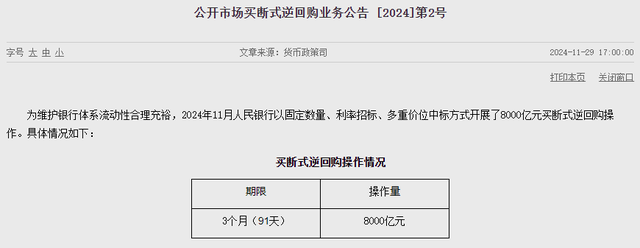

8000亿“买断式逆回购”是放水吗?

周五盘后,央行公布当月开展了8000亿买断式逆回购。这个新工具的其中一项意义,是作为对MLF工具的逐步置换。

原本11月15日到期的MLF有1.45万亿,当月续作了9000亿,留下5500亿的缺口。

这种置换操作,其实在10月份就已经开始。10月到期的MLF有7890亿,当月续作了7000亿,留下890亿缺口。然后10月底开展了5000亿的买断式逆回购。

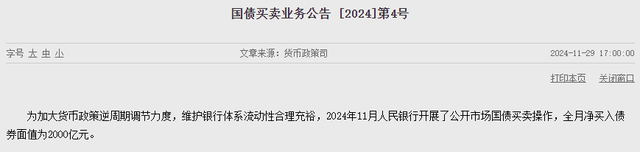

此外,这两个月月底与买断式逆回购同时公布的,还有央行在二级市场直接买卖国债的规模,10月和11月的规模都是净买入2000亿。

不过这俩不是同一回事,买断式逆回购才是直接对标MLF的。

众所周知,买断式逆回购是央行今年10月份创设的新工具。但很多人不知道,在十年前(2014年9月),MLF也是当时央行创设的新工具,服役刚满十年。

相比MLF,买断式逆回购的优点除了期限灵活,最核心的是对押券的要求。

MLF对押券的要求极高,只接受国债、央票等1级资产的质押。说白了就是无论借出去多少,一年后都得还,因为质押出去的券与借到的钱是等价的。

而买断式逆回购对押券的要求明显放宽。虽然没有明说,但据券商跟踪,10月的买断式逆回购里,绝大部分都是地方债券。

地方债券属于2A级资产,原则上有15%左右的折价。而在目前商业银行持有地方债券比例普遍严重超标的背景下,实际折价率必然不止15%。这也是银行严重“破净”的原因之一。

所以无论央行是否按15%折价买断,商业银行都不但获得流动性,还相当于把烫手山芋卖了个高价。虽然“约定”到期要把债券购回,但不购回的惩罚似乎没说。再结合“化债”的政策背景,答案就已经很清晰了。

说白了,MLF放出去的水,一年后是要等量收回的;而买断式逆回购放出去的水,起码有一部分是不会收回的。论放水的质量,不言而喻。

更不用说,无论10月还是11月正规杠杆炒股开户,买断式逆回购的规模,都显著大于当月的MLF缺口。